Einlagen HNB

Durchschnittlicher Einwohner Kroatiens hat 10.679 Euro auf dem Bankkonto

31.10.2025.

14.01.2026

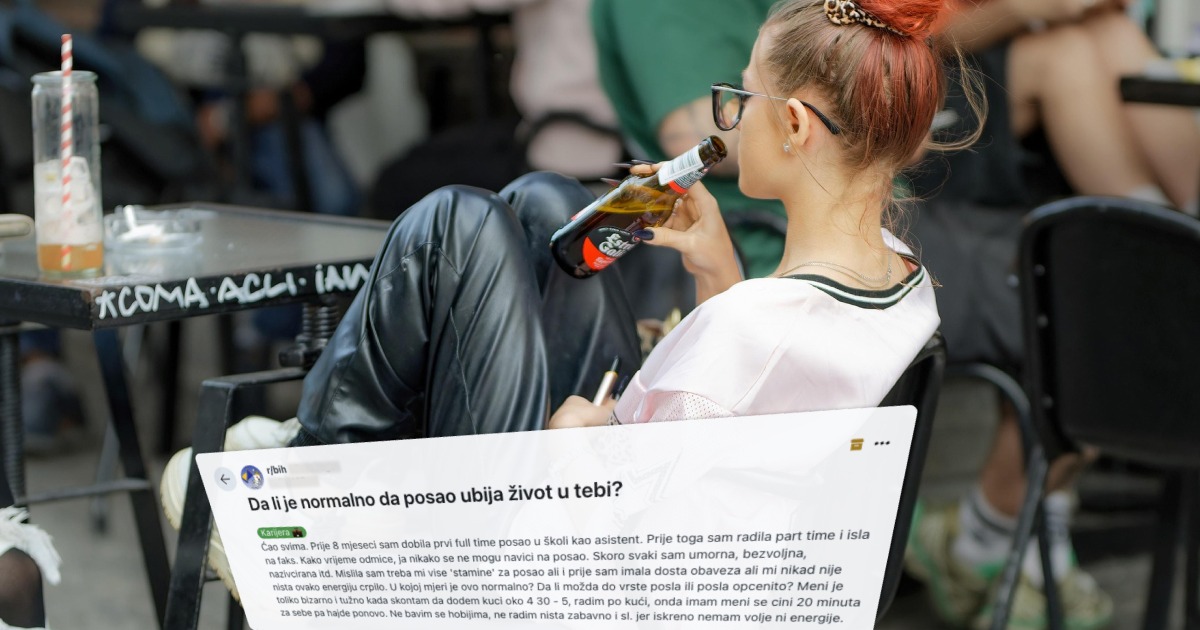

Eine der häufigsten Fragen unter jungen Menschen in Kroatien wurde auf Reddit erneut aufgegriffen.

Ein 23-jähriger Kroate beschrieb in einem Beitrag auf der Seite 'r/financije' ehrlich ein alltägliches Problem: Regelmäßige Einnahmen sind vorhanden, aber Ersparnisse halten sich einfach nicht. Ein Autokredit, Beiträge zu den Haushaltskosten und gelegentliche Ausgaben wie die jährliche Zulassung machen jeden Versuch zunichte, Geld beiseitezulegen.

'Ich habe mir keine Spargewohnheit angeeignet, deshalb habe ich nichts gespart. Ich habe ein durchschnittliches Gehalt, einen Autokredit und gebe Geld zu Hause ab. Ich arbeite seit zweieinhalb Jahren, aber alles, was ich beiseitelegen kann, gebe ich für die Zulassung oder ähnliche Kosten aus', schrieb der Autor des Beitrags auf Reddit.

Seine Situation stieß auf das Verständnis zahlreicher Leser, die sich im selben Alltag wiedererkannten: Das Gehalt kommt regelmäßig, doch das Geld verschwindet schneller, als es sollte.

Die konkretesten Ratschläge der Community begannen bei den Grundlagen: Vor jedem Sparen muss man genau wissen, wie hoch die tatsächlichen Kosten sind.

'Schau dir an, wie viel du verdienst und wofür du alles Geld ausgibst. Lade die Kontoauszüge herunter und ordne die Ausgaben zu: Auto, Nebenkosten, Lebensmittel, Ausgehen', riet einer der Nutzer.

Besonders betont wurde die Bedeutung der Planung unregelmäßiger, aber leicht vorhersehbarer Kosten. 'Ein Auto hat seine Ausgabenwellen. Zulassung, Versicherung, technische Prüfung – für diese Monate musst du im Voraus sparen', fügte ein anderer Kommentator hinzu.

Das Fazit vieler war kurz und klar: Das eigentliche Problem ist nicht unbedingt Geldmangel, sondern Planungsmangel.

Das Auto wurde in der Diskussion mehrfach als die größte finanzielle Belastung in den frühen Zwanzigern erwähnt.

'Du bist 23 Jahre alt, und was die meisten jungen Menschen falsch machen, ist, zu früh einen Autokredit aufzunehmen, ohne irgendwelche Ersparnisse zu haben. Das belastet dich sofort', erklärte einer der Kommentatoren.

Die hohen Kosten des Fahrzeugbesitzes – Kreditrate, Kraftstoff, Wartung und Versicherung – verhindern langfristig den Aufbau einer finanziellen Reserve und machen das Auto zu einem der teuersten persönlichen Luxusgüter.

Mehrere Kommentatoren warnten davor, dass Sparen nicht mit großen Beträgen beginnt, sondern mit Regelmäßigkeit.

'Lege so viel beiseite, wie du kannst, auch 50 bis 100 Euro im Monat sind für den Anfang völlig ausreichend', schrieb ein Nutzer.

Ein anderer fügte hinzu, dass man Sparen als Pflichtposten behandeln sollte und nicht als das, was übrig bleibt: 'Sobald du dein Gehalt bekommst, lege den Betrag beiseite und verhalte dich so, als hättest du ihn nicht mehr. Betrachte das als deine eigene Sicherheitssteuer.'

Ein Teil der Teilnehmer war sich einig, dass der erste Schritt zur finanziellen Stabilität nicht Investitionen sind, sondern der Aufbau einer Reserve für unvorhergesehene Umstände.

'Baue zuerst einen Notgroschen auf, genug für drei bis sechs Monate Lebenshaltungskosten. Dieses Geld wird nicht angerührt, außer im Notfall', riet ein Kommentator.

Der Autor des Beitrags lebt noch bei seinen Eltern, doch mehrere warnten ihn, dass diese Situation keine dauerhafte Lösung ist: 'Wenn du einmal auf eigenen Beinen stehst, bedeutet dieser Fonds Ruhe – ohne Panik, falls du mehrere Monate ohne Arbeit bleibst.'

In der Diskussion wurde auch offen über die unangenehme Seite des Sparens gesprochen: den Verzicht.

'Der Schlüssel zu allem ist Selbstkontrolle. Wünsche sind unendlich, Möglichkeiten begrenzt. Wenn dir das bewusst wird, wird Sparen machbar', schrieb ein Nutzer.

Ein anderer ergänzte: 'Bisher hast du in Genuss investiert, und jetzt musst du kurzfristig auf einen Teil des Komforts verzichten. Mit der Zeit empfindest du das nicht mehr als Verzicht, es wird zur Gewohnheit.'

Der junge Mann fragte in seinem Beitrag auch nach Möglichkeiten für zusätzliches Einkommen. Die Antworten waren pragmatisch.

'Lieferdienste, Taxi, Wochenendarbeit, Bau – Möglichkeiten gibt es, die Frage ist nur, wie viel Zeit du bereit bist zu investieren', schrieb ein Kommentator.

Doch die gemeinsame Botschaft war klar: Ohne Kostenkontrolle wird auch zusätzliches Einkommen die Situation nicht verändern.

Die Diskussion auf Reddit zeigt erneut, dass viele junge Menschen in Kroatien keine entwickelten Gewohnheiten der Finanzplanung haben. Grundlagen wie das Nachverfolgen von Ausgaben, der Aufbau einer Sicherheitsreserve oder das Verständnis von Krediten werden im Bildungssystem nur selten vermittelt.

Ein durchschnittliches Gehalt in Kroatien deckt nur schwer alle Kosten, aber das völlige Ausbleiben von Ersparnissen ist meist nicht allein eine Folge der Einkommenshöhe. Die Ursache liegt häufiger in zu früher Verschuldung, falschen Prioritäten und dem Warten auf 'bessere Zeiten'.

Wie ein Kommentar die gesamte Diskussion zusammenfasste: 'Gib weniger aus, als du verdienst.'

Eine einfache Regel, aber in der Praxis scheint sie am schwersten umzusetzen zu sein.