depozit hnb

Prosječni stanovnik Hrvatske ima 10.679 eura položeno na bankovnom računu

31.10.2025.

14.01.2026.

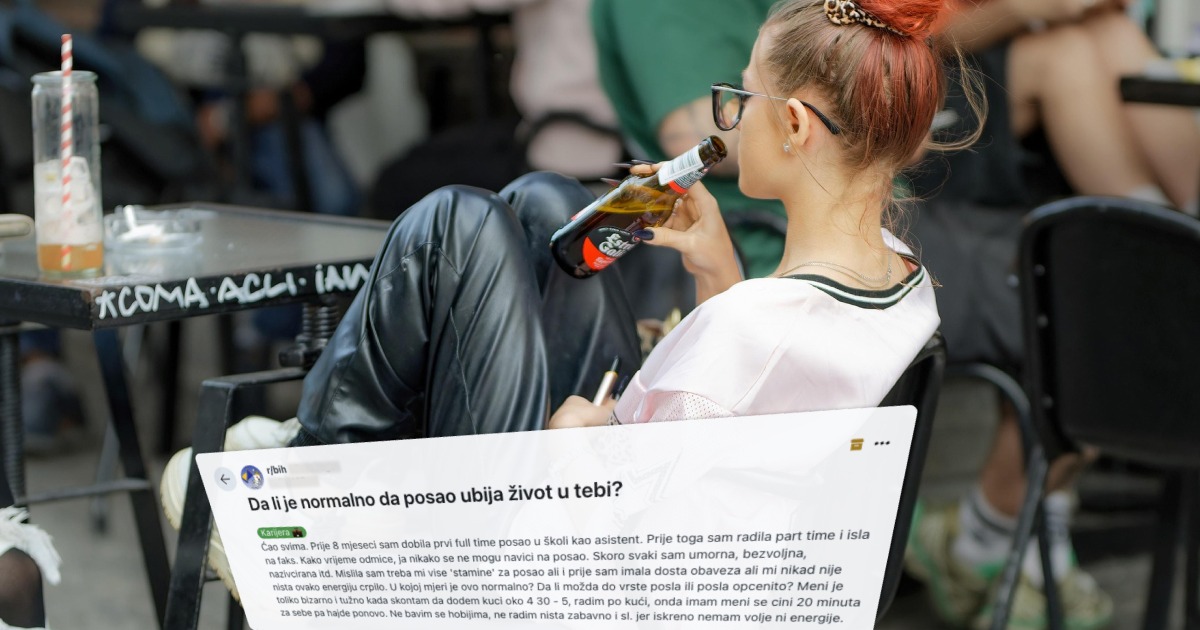

Jedno od najčešćih pitanja među mladima u Hrvatskoj ponovno se otvorilo na Redditu.

Dvadesettrogodišnji Hrvat u objavi na stranici 'r/financije' iskreno je opisao svakodnevni problem, redovita primanja postoje, ali štednja jednostavno ne opstaje. Kredit za automobil, doprinos kućnim troškovima i povremeni izdaci poput registracije svake godine ponište svaki pokušaj odvajanja novca.

'Nisam stekao naviku štednje pa nemam ništa ušteđeno. Imam prosječnu plaću, kredit za auto i dajem kući. Radim dvije i pol godine, ali sve što uspijem odvojiti, potrošim na registraciju ili slične troškove', napisao je autor objave na Redditu.

Njegova situacija naišla je na razumijevanje brojnih čitatelja koji su se prepoznali u istoj svakodnevici, plaća redovno stiže, no novac nestane brže nego što bi trebao.

Najkonkretniji savjeti zajednice krenuli su od osnova, prije svake štednje potrebno je precizno znati koliki su stvarni troškovi.

'Pogledaj koliko zarađuješ i na što sve trošiš. Preuzmi bankovne izvatke i razvrstaj izdatke, automobile, režije, hranu, izlaske', savjetovao je jedan od korisnika.

Posebno je naglašena važnost planiranja neredovitih, ali lako predvidivih troškova. 'Auto ima svoje valove potrošnje. Registracija, osiguranje, tehnički pregled, za te mjesece moraš štedjeti unaprijed', dodao je drugi komentator.

Zaključak mnogih bio je kratak i jasan, stvarni problem nije nužno manjak novca, nego manjak plana.

Automobil se u raspravi više puta spominjao kao glavni financijski teret u ranim dvadesetima.

'Imaš 23 godine i ono što većina mladih pogrešno čini jest da prerano ulazi u kredit za auto, a nema nikakvu ušteđevinu. To te odmah optereti', naveo je jedan od komentatora.

Visoki troškovi vlasništva vozila, rata kredita, gorivo, servisi i osiguranje, dugoročno onemogućuju stvaranje financijske rezerve i pretvaraju automobil u jedan od najskupljih osobnih luksuza.

Više je komentatora upozorilo da štednja ne počinje velikim iznosima nego redovitošću.

'Odvoji koliko možeš, i 50 do 100 eura mjesečno sasvim je dovoljno za početak', napisao je jedan korisnik.

Drugi je nadodao kako štednju treba tretirati kao obaveznu stavku, a ne kao ono što ostane: 'Čim primiš plaću, odvoji iznos i ponašaj se kao da ga više nemaš. Shvati to kao vlastiti porez na sigurnost.'

Dio sudionika složio se da prvi korak prema financijskoj stabilnosti nije ulaganje, nego stvaranje pričuve za nepredviđene okolnosti.

'Prvo izgradi fond za crne dane, dovoljno za tri do šest mjeseci troškova života. Taj novac se ne dira, osim u slučaju nužde', savjetovao je jedan komentator.

Autor objave još živi s roditeljima, no više ih je upozorilo da ta situacija nije trajno rješenje: 'Kad se jednom osamostališ, taj fond znači mir, bez panike ako ostaneš bez posla nekoliko mjeseci.'

U raspravi se otvoreno govorilo i o neugodnoj strani štednje, odricanju.

'Ključ svega je samokontrola. Želje su beskonačne, a mogućnosti ograničene. Kad to osvijestiš, štednja postaje izvediva', napisao je jedan korisnik.

Drugi je dodao: 'Do sada si ulagao u užitak, a sad moraš kratkoročno žrtvovati dio komfora. S vremenom to više ne doživljavaš kao odricanje, postane navika.'

Mladić je u objavi pitao i o mogućnostima dodatnog prihoda. Odgovori su bili pragmatični.

'Dostave, taxi, rad vikendom, bauštela, mogućnosti postoje, pitanje je samo koliko si spreman uložiti vremena', napisao je jedan komentator.

No zajednička poruka bila je jasna, bez kontrole troškova ni dodatna zarada neće promijeniti situaciju.

Rasprava na Redditu još jednom pokazuje da mnogi mladi u Hrvatskoj nemaju razvijene navike financijskog planiranja. Osnove poput praćenja troškova, stvaranja sigurnosne pričuve ili razumijevanja kredita rijetko se uče kroz obrazovni sustav.

Prosječna plaća u Hrvatskoj teško pokriva sve troškove, ali potpuni izostanak štednje najčešće nije posljedica same visine primanja. Uzrok se češće krije u preranoj zaduženosti, pogrešnim prioritetima i čekanju 'boljih vremena'.

Kako je jedan komentar sažeo čitavu raspravu: 'Potroši manje nego što zaradiš.'

Jednostavno pravilo, ali u praksi, čini se, najteže za primijeniti.